برای افزایش امنیت حساب صرافی، کاربر باید از رمز عبور اختصاصی، احراز هویت دو مرحلهای، کد ضد فیشینگ، مدیریت دستگاههای مجاز، هشدار ورود و برداشت، لیست سفید برداشت و بررسی دقیق آدرس سایت استفاده کند. این اقدامات ریسک دسترسی غیرمجاز، فیشینگ و برداشت ناخواسته را کاهش میدهند، اما امنیت کامل و بدون ریسک ایجاد نمیکنند.

بسیاری از کاربران ارز دیجیتال هنگام شروع معامله بیشتر به قیمت خرید، کارمزد یا انتخاب ارز توجه میکنند؛ اما اگر امنیت حساب صرافی جدی گرفته نشود، حتی یک تصمیم معاملاتی درست هم ممکن است با خطای امنیتی بیاثر شود. حساب صرافی جایی است که اطلاعات ورود، سابقه معاملات، امکان برداشت و گاهی بخشی از دارایی کاربر در آن قرار دارد.

در ادامه، مهمترین تنظیمات و عادتهای امنیتی را بررسی میکنیم که بهتر است قبل از واریز دارایی، شروع معامله یا نگهداری رمزارز در صرافی به آنها توجه کنید. اگر میخواهید حساب صرافی خود را با دید دقیقتری ایمنتر کنید، تا انتهای مقاله همراه ما باشید.

چرا حساب صرافی هدف حمله است؟ دارایی، دسترسی و اطلاعات کاربر

حساب صرافی برای مهاجم جذاب است، چون معمولا فقط یک حساب کاربری ساده نیست. اگر فردی به حساب دسترسی پیدا کند، ممکن است بتواند اطلاعات شخصی، ایمیل، شماره تلفن، تاریخچه ورود، تنظیمات امنیتی و در برخی شرایط امکان برداشت دارایی را ببیند یا تغییر دهد.

در دنیای کریپتو، برگشتپذیر نبودن بسیاری از تراکنشها اهمیت امنیت را بیشتر میکند. اگر برداشت به آدرس اشتباه یا آدرس مهاجم انجام شود، بازیابی دارایی در بسیاری از موارد دشوار یا غیرممکن است. به همین دلیل، امنیت حساب باید قبل از هر معامله جدی گرفته شود، مخصوصا برای کاربرانی که بخشی از دارایی خود را در صرافی نگه میدارند. برای بررسی دقیقتر این موضوع، مطالعه مقاله «آیا نگهداری ارز در صرافی امن است؟» میتواند مفید باشد.

رمز عبور قوی؛ اولین لایه دفاعی حساب صرافی

رمز عبور قوی باید طول کافی، ترکیب متنوع و ساختار غیرقابل حدس داشته باشد. استفاده از نام، تاریخ تولد، شماره موبایل، کلمات تکراری یا رمزهایی که در سایتهای دیگر هم استفاده شدهاند، ریسک دسترسی غیرمجاز را افزایش میدهد.

برای حساب صرافی بهتر است رمز عبور کاملا اختصاصی باشد؛ یعنی در ایمیل، شبکه اجتماعی یا سایتهای دیگر استفاده نشده باشد. اگر یک سرویس دیگر دچار نشت اطلاعات شود، رمز تکراری میتواند حساب صرافی را هم در معرض خطر قرار دهد. استفاده از یک مدیر رمز عبور معتبر میتواند به ساخت و نگهداری رمزهای طولانی کمک کند، اما خود آن ابزار هم باید با دقت و امنیت کافی انتخاب شود.

برای مثال، بهتر است رمز حساب صرافی ترکیبی از چند کلمه نامرتبط، عدد و نشانه باشد و در هیچ سرویس دیگری استفاده نشود. استفاده از رمزهای قابل حدس، مثل نام شخصی، تاریخ تولد یا ترکیبهای ساده، میتواند ریسک دسترسی غیرمجاز را افزایش دهد.

احراز هویت دو مرحلهای؛ چرا لازم است اما کافی نیست؟

احراز هویت دو مرحلهای یا 2FA یک لایه امنیتی اضافه است که بعد از رمز عبور از کاربر کد یا تایید جداگانه میخواهد. این ابزار باعث میشود اگر رمز عبور لو برود، مهاجم همچنان برای ورود یا برداشت به کد دوم نیاز داشته باشد.

در بسیاری از صرافیها، استفاده از اپلیکیشن احراز هویت نسبت به پیامک انتخاب امنتری محسوب میشود، چون پیامک میتواند در بعضی شرایط در معرض خطرهایی مثل جابهجایی سیمکارت یا دسترسی غیرمجاز به شماره قرار بگیرد. با این حال، 2FA بهتنهایی کافی نیست. اگر کاربر کد دو مرحلهای را در یک صفحه جعلی وارد کند، مهاجم ممکن است در همان لحظه از آن سوءاستفاده کند؛ به همین دلیل، تشخیص صفحه ورود جعلی همچنان اهمیت دارد.

ضد فیشینگ و دستگاههای مجاز؛ کنترل مسیر ورود به حساب

بسیاری از حملات امنیتی از طریق فریب کاربر شروع میشوند، نه شکستن مستقیم سیستم صرافی. لینک جعلی، پیام پشتیبانی تقلبی، ایمیل هشداردهنده یا صفحه ورود شبیهسازیشده میتواند کاربر را به وارد کردن رمز، کد دو مرحلهای یا اطلاعات حساس ترغیب کند. برای شناخت نمونههای رایج این روشها، مطالعه مقاله «فیشینگ در ارز دیجیتال چیست؟» میتواند مفید باشد.

برخی صرافیها قابلیت کد ضد فیشینگ، مدیریت دستگاههای مجاز، لیست سفید آدرس برداشت یا تایید برداشت از ایمیل را ارائه میکنند. اگر این ابزارها در صرافی وجود داشته باشند، فعالسازی آنها میتواند ریسک را کمتر کند. البته هیچکدام جای دقت کاربر را نمیگیرند. بهتر است آدرس رسمی سایت ذخیره شود، ورود از لینکهای ناشناس انجام نشود و دستگاههایی که دیگر استفاده نمیشوند از حساب حذف شوند.

لیست سفید برداشت؛ محدود کردن خروج دارایی به آدرسهای تاییدشده

لیست سفید برداشت یا Withdrawal Whitelist قابلیتی است که در برخی صرافیها اجازه میدهد برداشت فقط به آدرسهایی انجام شود که کاربر از قبل تایید کرده است. این ابزار میتواند در صورت دسترسی مشکوک به حساب، یک لایه محافظتی بیشتر ایجاد کند؛ چون مهاجم نمیتواند بهراحتی آدرس جدیدی برای برداشت اضافه کند.

البته این قابلیت هم جایگزین دقت کاربر نیست. اگر صرافی برای اضافه کردن آدرس جدید، تایید ایمیل، 2FA یا زمان انتظار امنیتی ارائه میکند، بهتر است این مراحل فعال و بررسی شوند. قبل از ثبت هر آدرس برداشت هم باید شبکه انتقال، آدرس مقصد و نام دارایی با دقت کنترل شود.

هشدارهای ورود و برداشت؛ چرا اعلانها را نادیده نگیریم؟

هشدارهای ورود، تغییر رمز، تغییر تنظیمات امنیتی و درخواست برداشت میتوانند اولین نشانه دسترسی مشکوک باشند. اگر کاربر این اعلانها را جدی نگیرد، ممکن است دیر متوجه شود که حساب در معرض خطر قرار گرفته است.

بهتر است اعلانهای ایمیل یا اپلیکیشن برای ورودهای جدید، تغییر دستگاه، تغییر رمز و برداشت فعال باشند. اگر پیامی درباره ورود ناشناس دریافت شد، بهتر است کاربر ابتدا از آدرس رسمی صرافی وارد حساب شود، نشستهای فعال را بررسی کند، رمز عبور را تغییر دهد و تنظیمات امنیتی را بازبینی کند. ورود از داخل همان لینک پیام، مخصوصا اگر منبع آن مطمئن نیست، میتواند ریسک فیشینگ را بیشتر کند.

اشتباهات امنیتی رایج؛ رفتارهایی که حساب صرافی را آسیبپذیر میکند

بخش مهمی از امنیت حساب به رفتار روزانه کاربر مربوط است. حتی اگر صرافی ابزارهای امنیتی مناسبی داشته باشد، چند اشتباه ساده میتواند ریسک را افزایش دهد.

اشتباهات رایج شامل این موارد هستند:

استفاده از رمز عبور تکراری در چند سرویس مختلف

خاموش بودن احراز هویت دو مرحلهای

ذخیره رمز عبور در فایلها یا پیامهای ناامن

کلیک روی لینکهای ناشناس یا ورود از طریق تبلیغات مشکوک

وارد کردن اطلاعات حساب در صفحات جعلی

نگهداری کل دارایی در حساب صرافی

بیتوجهی به هشدارهای ورود، تغییر رمز یا برداشت

برای کاربران تازهکار، انتخاب صرافیای که تنظیمات امنیتی را ساده و قابل فهم نمایش دهد هم اهمیت دارد. مقاله «صرافی مناسب برای مبتدیها چه ویژگیهایی دارد؟» میتواند این موضوع را از زاویه انتخاب پلتفرم توضیح دهد.

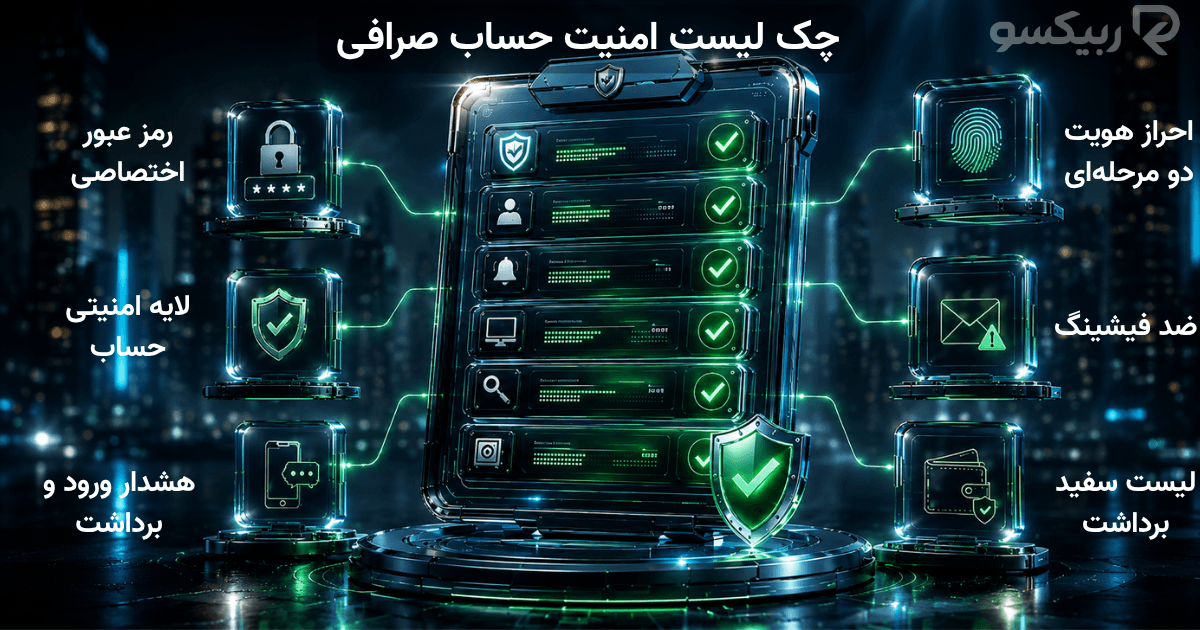

چکلیست امنیت حساب صرافی؛ قبل از واریز یا شروع معامله بررسی کنید

چکلیست زیر کمک میکند کاربر قبل از واریز دارایی یا شروع معامله، مهمترین تنظیمات امنیتی حساب صرافی را مرور کند. این موارد تضمینکننده امنیت کامل نیستند، اما میتوانند احتمال خطا یا دسترسی غیرمجاز را کاهش دهند.

مورد بررسی | چرا مهم است؟ | تصمیم محتاطانهتر |

رمز عبور اختصاصی | رمز تکراری میتواند بعد از نشت اطلاعات در سرویسهای دیگر خطرساز شود. | برای صرافی از رمز طولانی و غیرتکراری استفاده کنید. |

احراز هویت دو مرحلهای | در صورت لو رفتن رمز، لایه امنیتی دوم ایجاد میکند. | در صورت امکان، اپلیکیشن احراز هویت را به پیامک ترجیح دهید. |

کد ضد فیشینگ | کمک میکند ایمیلهای واقعی صرافی از پیامهای جعلی بهتر تشخیص داده شوند. | اگر صرافی این قابلیت را دارد، آن را فعال و مرتب بررسی کنید. |

دستگاههای مجاز | دستگاههای قدیمی یا ناشناس ممکن است ریسک ورود غیرمجاز ایجاد کنند. | نشستهای فعال و دستگاههای متصل را دورهای بررسی و حذف کنید. |

هشدار ورود و برداشت | اعلانها میتوانند نشانه دسترسی مشکوک را سریعتر نشان دهند. | هشدارهای ورود، تغییر رمز و برداشت را فعال نگه دارید. |

لیست سفید برداشت | در برخی صرافیها برداشت را فقط به آدرسهای تاییدشده محدود میکند. | اگر موجود است، برای آدرسهای اصلی برداشت فعال شود. |

بررسی آدرس سایت | لینک جعلی میتواند اطلاعات ورود را سرقت کند. | آدرس رسمی صرافی را ذخیره کنید و از لینک ناشناس وارد نشوید. |

جمعبندی: امنیت حساب صرافی یک تنظیم یکباره نیست

افزایش امنیت حساب صرافی فقط با انتخاب یک رمز قوی یا فعال کردن یک گزینه انجام نمیشود. امنیت حساب مجموعهای از تنظیمات و عادتهاست: رمز اختصاصی، احراز هویت دو مرحلهای، تشخیص فیشینگ، بررسی دستگاههای مجاز، فعال بودن هشدارها و دقت در برداشت دارایی.

برای کاربران فعال، این موضوع میتواند به اندازه خود معامله اهمیت داشته باشد؛ چون بدون کنترل دسترسی، مدیریت ریسک معاملاتی هم کافی نیست. پیش از واریز مبلغ قابل توجه یا نگهداری دارایی در صرافی، بهتر است تنظیمات امنیتی حساب را بررسی کنید، دستگاههای قدیمی را حذف کنید، هشدارهای ورود و برداشت را فعال نگه دارید و این بررسی را بهصورت دورهای تکرار کنید. برای داراییهایی که قرار نیست در کوتاهمدت معامله شوند، آشنایی با تفاوت نگهداری در صرافی و کیف پول شخصی هم میتواند قدم بعدی مفیدی باشد.