صرافی برای معامله است یا نگهداری؟

یکی از سوالهای مهم کاربران ارز دیجیتال این است که آیا نگهداری ارز در صرافی امن است یا بهتر است داراییها به کیف پول شخصی منتقل شوند. پاسخ این سؤال برای همه یکسان نیست و به هدف کاربر، مقدار دارایی، مدتزمان نگهداری، نوع صرافی و سطح آشنایی او با امنیت حساب بستگی دارد.

صرافیها معمولاً برای خرید، فروش و معامله طراحی شدهاند. یعنی کاربر میتواند دارایی خود را وارد صرافی کند، سفارش ثبت کند، معامله انجام دهد و در صورت نیاز برداشت بزند. اما وقتی صحبت از نگهداری بلندمدت دارایی میشود، موضوع کمی متفاوت است. در این حالت، کاربر فقط به راحتی معامله فکر نمیکند؛ بلکه باید ریسکهایی مثل هک، مسدودی حساب، خطای کاربری، محدودیت برداشت و دسترسی به کلیدهای خصوصی را هم در نظر بگیرد.

در این مقاله بررسی میکنیم نگهداری ارز در صرافی چه مزایا و ریسکهایی دارد، چه زمانی میتواند قابل قبول باشد و چه زمانی کیف پول شخصی گزینه مناسبتری محسوب میشود.

نگهداری ارز در صرافی یعنی چه؟

نگهداری ارز در صرافی یعنی دارایی دیجیتال شما داخل حساب کاربریتان در یک صرافی ارز دیجیتال باقی بماند. در این حالت، شما از طریق پنل صرافی به موجودی خود دسترسی دارید، اما کنترل مستقیم کلید خصوصی داراییها معمولاً در اختیار شما نیست.

در بیشتر صرافیها، کاربر با ایمیل، شماره موبایل، رمز عبور و احراز هویت دو مرحلهای وارد حساب میشود. داراییها در زیرساخت صرافی نگهداری میشوند و کاربر فقط از طریق حساب خود میتواند خرید، فروش یا برداشت انجام دهد.

این مدل برای معامله و دسترسی سریع سادهتر است، اما از نظر مالکیت فنی با کیف پول شخصی تفاوت دارد. در کیف پول شخصی، کاربر معمولاً کنترل مستقیم کلید خصوصی یا عبارت بازیابی را در اختیار دارد. برای آشنایی بیشتر با این تفاوت، مطالعه مقاله «کیف پول ارز دیجیتال چیست؟» میتواند مفید باشد.

مزایای نگهداری کوتاهمدت در صرافی

نگهداری کوتاهمدت بخشی از دارایی در صرافی میتواند برای بعضی کاربران کاربرد داشته باشد؛ مخصوصاً زمانی که هدف، معامله فعال یا دسترسی سریع به بازار است.

اولین مزیت، سرعت معامله است. اگر دارایی در حساب صرافی باشد، کاربر میتواند سریعتر سفارش خرید یا فروش ثبت کند. این موضوع برای تریدرهای کوتاهمدت یا کسانی که در بازارهای پرنوسان معامله میکنند اهمیت بیشتری دارد.

مزیت دوم، سادگی استفاده است. کاربران مبتدی معمولاً کار با صرافی را سادهتر از مدیریت کیف پول شخصی میدانند. در صرافی، بازیابی حساب معمولاً از طریق ایمیل، پشتیبانی یا فرآیندهای احراز هویت انجام میشود؛ در حالی که در کیف پول شخصی، گم شدن عبارت بازیابی ممکن است دسترسی به دارایی را بسیار دشوار یا غیرممکن کند.

مزیت سوم، دسترسی به ابزارهای معاملاتی است. اگر کاربر از سفارش Limit، Market، معاملات اسپات یا ابزارهای دیگر استفاده میکند، نگهداری مبلغ موردنیاز معامله در صرافی میتواند عملیتر باشد. برای درک بهتر نقش نوع سفارش در معامله، مقاله «سفارش Market و Limit چیست؟» میتواند کمککننده باشد.

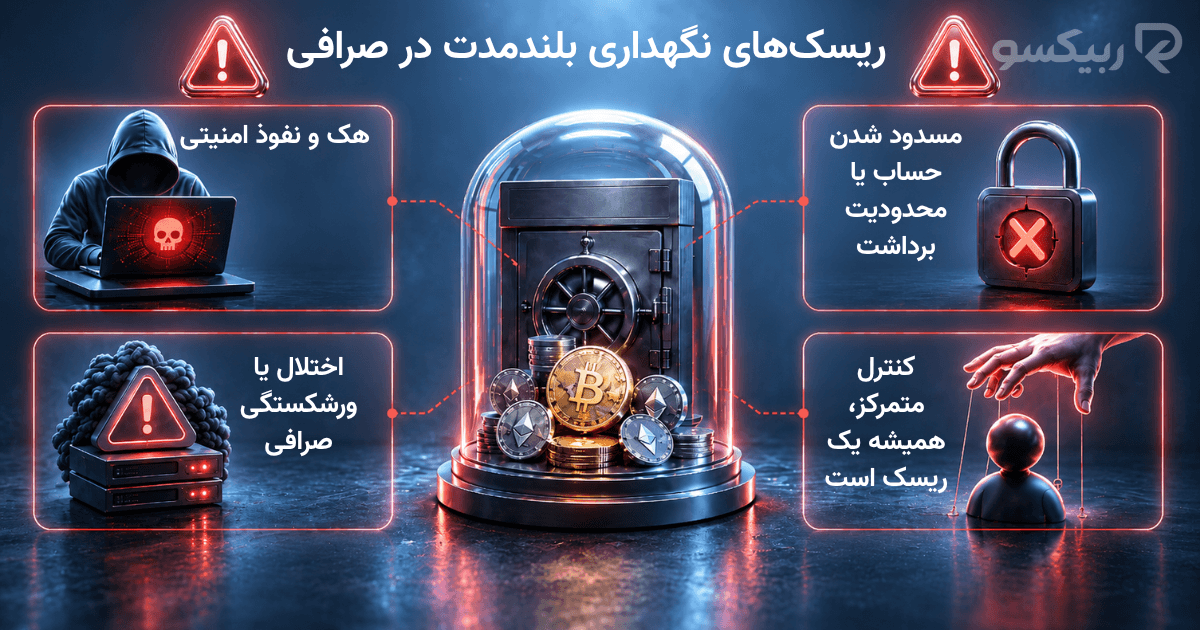

ریسکهای نگهداری بلندمدت در صرافی

نگهداری بلندمدت دارایی در صرافی ریسکهای متفاوتی دارد. مهمترین نکته این است که کاربر کنترل مستقیم کلید خصوصی را در اختیار ندارد. یعنی دسترسی به دارایی به عملکرد صرافی، امنیت حساب و قوانین آن پلتفرم وابسته است.

اگر صرافی با مشکل فنی، هک، محدودیت قانونی، توقف برداشت یا تغییر قوانین روبهرو شود، کاربر ممکن است برای برداشت دارایی خود با محدودیت مواجه شود. این اتفاق لزوماً برای همه صرافیها رخ نمیدهد، اما یکی از ریسکهایی است که باید در تصمیمگیری لحاظ شود.

ریسک دیگر، وابستگی به حساب کاربری است. اگر کاربر رمز عبور ضعیف داشته باشد، احراز هویت دو مرحلهای را فعال نکرده باشد یا قربانی فیشینگ شود، امکان دسترسی غیرمجاز به حساب افزایش پیدا میکند.

به همین دلیل، برای نگهداری بلندمدت، بسیاری از کاربران ترجیح میدهند بخش اصلی دارایی خود را به کیف پول شخصی منتقل کنند و فقط مقدار موردنیاز برای معامله را در صرافی نگه دارند.

ریسک هک، مسدودی و خطای کاربری

امنیت صرافی فقط به خود پلتفرم مربوط نیست؛ رفتار کاربر هم نقش مهمی دارد. حتی اگر یک صرافی از نظر فنی امنیت مناسبی داشته باشد، استفاده از رمز عبور تکراری، ورود از لینکهای مشکوک یا غیرفعال بودن 2FA میتواند حساب را در معرض خطر قرار دهد. برای بررسی دقیقتر اقدامات امنیتی، مطالعه مقاله «چگونه امنیت حساب صرافی را افزایش دهیم؟» میتواند مفید باشد.

ریسک هک ممکن است در دو سطح رخ دهد: هک زیرساخت صرافی یا دسترسی غیرمجاز به حساب کاربر. کاربر روی مورد اول کنترل محدودی دارد، اما در مورد دوم میتواند با رعایت اصول امنیتی ریسک را کاهش دهد.

مسدودی یا محدودیت حساب هم موضوع مهمی است، مخصوصاً در صرافیهای خارجی. قوانین احراز هویت، محدودیتهای منطقهای، سیاستهای برداشت و شرایط استفاده ممکن است در هر صرافی متفاوت باشد. بنابراین پیش از نگهداری دارایی در صرافی، بهتر است قوانین همان پلتفرم بررسی شود. برای مقایسه بهتر این موضوع، مقاله «صرافی ایرانی یا خارجی؛ کدام را انتخاب کنیم؟» میتواند مسیر تصمیمگیری را روشنتر کند.

خطای کاربری نیز نباید نادیده گرفته شود. ارسال دارایی به شبکه اشتباه، تأیید برداشت به آدرس نادرست، افشای کد دو مرحلهای یا کلیک روی لینک فیشینگ میتواند باعث از دست رفتن دارایی شود.

چه مقدار دارایی را در صرافی نگه داریم؟

هیچ عدد ثابتی برای همه کاربران وجود ندارد. مقدار مناسب به سبک فعالیت، میزان سرمایه، تجربه کاربر و سطح ریسکپذیری او بستگی دارد.

برای کاربران فعال، نگهداری مبلغی که برای معاملات روزانه یا کوتاهمدت لازم است میتواند منطقیتر باشد. اما نگهداری کل دارایی بلندمدت در صرافی معمولاً ریسک بیشتری ایجاد میکند؛ چون کاربر در این حالت هم به امنیت صرافی وابسته است و هم به امنیت حساب کاربری خود.

یک روش محتاطانه این است که داراییها بر اساس هدف تقسیم شوند. بخشی که برای معامله یا نقدشوندگی سریع لازم است، میتواند در صرافی باقی بماند. اما داراییهایی که برای نگهداری بلندمدت در نظر گرفته شدهاند، معمولاً بهتر است در کیف پول شخصی، مخصوصاً کیف پول سختافزاری یا کیف پولی با مدیریت امن عبارت بازیابی، نگهداری شوند.

چه زمانی کیف پول شخصی بهتر است؟

کیف پول شخصی زمانی گزینه مناسبتری است که هدف کاربر نگهداری بلندمدت باشد، نه معامله روزانه. اگر کاربر قصد ندارد دارایی را مرتب خرید و فروش کند، انتقال آن به کیف پول شخصی میتواند وابستگی به صرافی را کمتر کند.

کیف پول شخصی برای کاربرانی مناسبتر است که میتوانند عبارت بازیابی، امنیت دستگاه، شبکه انتقال و فرایند ارسال و دریافت دارایی را با دقت مدیریت کنند. البته کیف پول شخصی هم بدون ریسک نیست؛ اگر عبارت بازیابی گم شود یا در اختیار فرد دیگری قرار بگیرد، ممکن است دسترسی به دارایی از بین برود.

بنابراین انتخاب بین صرافی و کیف پول شخصی به این سؤال برمیگردد: آیا دسترسی سریع به معامله مهمتر است یا کنترل مستقیم و نگهداری بلندمدت؟

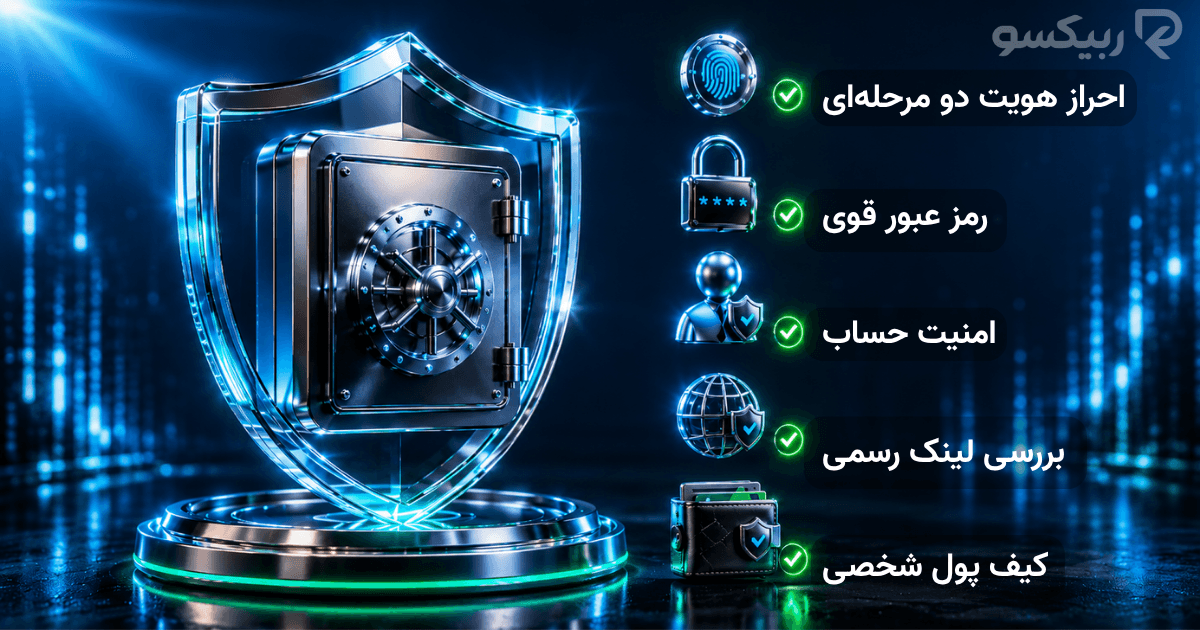

چکلیست امنیتی حساب صرافی

قبل از نگهداری دارایی در صرافی، بهتر است این موارد بررسی شود:

مورد امنیتی | چرا مهم است؟ | تصمیم محتاطانهتر |

فعالسازی 2FA | ریسک ورود غیرمجاز به حساب را کمتر میکند. | در صورت امکان، استفاده از اپلیکیشن احراز هویت بهجای پیامک میتواند گزینه امنتری باشد. |

رمز عبور قوی و غیرتکراری | رمزهای تکراری یا ساده میتوانند ریسک دسترسی غیرمجاز را افزایش دهند. | برای هر صرافی از رمز متفاوت و طولانی استفاده کنید و آن را در جای امن نگه دارید. |

بررسی آدرس رسمی سایت | بسیاری از حملات فیشینگ با سایتهای مشابه صرافی انجام میشوند. | آدرس رسمی صرافی را ذخیره کنید و از ورود از طریق لینکهای ناشناس خودداری کنید. |

لیست سفید برداشت | در برخی صرافیها میتواند برداشت را فقط به آدرسهای از قبل تأییدشده محدود کند. | اگر صرافی این قابلیت را دارد، فعالسازی آن میتواند ریسک برداشت به آدرس ناشناس را کاهش دهد. |

بررسی قوانین احراز هویت | قوانین KYC و محدودیتهای منطقهای میتوانند روی دسترسی و برداشت اثر بگذارند. | قبل از واریز مبلغ قابلتوجه، شرایط احراز هویت و محدودیتهای حساب را بررسی کنید. |

بررسی محدودیت برداشت | برخی صرافیها سقف برداشت روزانه، زمان انتظار یا محدودیتهای امنیتی دارند. | قبل از نگهداری دارایی، قوانین برداشت و زمانبندی تسویه را مطالعه کنید. |

نگهداری بلندمدت | ماندن کل دارایی در صرافی وابستگی کاربر به پلتفرم را بیشتر میکند. | برای داراییهای غیرفعال یا بلندمدت، کیف پول شخصی میتواند گزینه قابل بررسیتری باشد. |

جمعبندی

نگهداری ارز در صرافی میتواند برای معامله کوتاهمدت، دسترسی سریع به بازار و استفاده از ابزارهای معاملاتی کاربردی باشد. اما برای نگهداری بلندمدت، صرافی همیشه گزینه کمریسکتری نیست؛ چون کاربر به امنیت پلتفرم، قوانین برداشت، وضعیت حساب و زیرساخت صرافی وابسته میشود.

برای تصمیمگیری بهتر، دارایی خود را بر اساس هدف تقسیم کنید. مبلغ موردنیاز برای معامله میتواند در صرافی باقی بماند، اما داراییهایی که برای نگهداری بلندمدت در نظر گرفته شدهاند، معمولاً بهتر است در کیف پول شخصی و با رعایت اصول امنیتی نگهداری شوند. شناخت تفاوت صرافی، کیف پول شخصی و ریسکهای هرکدام به کاربر کمک میکند انتخابی متناسب با شرایط خود داشته باشد.